『あんた!大変!!

お父さんが・・・お父さんが!!」

ある日突然かかってきた母からの電話…

話を聞くと、なんと昨日まで元気だった父が、今朝方急な体調不良で病院に運ばれ、心不全で入院することになったそうなんです。

病院の先生に「危なかったです」と言われるほどひどかったようで、1か月ちょっとの入院という結果だったんですけど…

入院代ってべらぼうに高いんだね・・・。

請求された入院費用にびっくりしました!

親が保険に入ってない場合は入院タイプだけでも加入しといた方がマジでいいです!

そうなんです。

現在進行形で借金返済中の我が実家なのですが…

こんな状態なので、毎月の生活費にも困っている現状なんですね…。

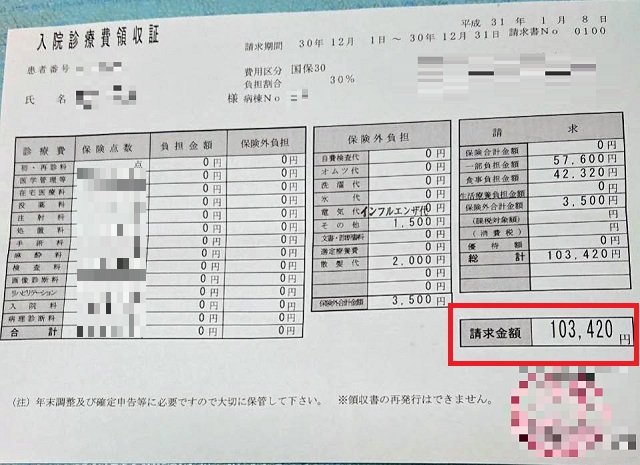

そこで、いくらかかるかわからない入院代にびびってたんですけども、請求書を見てびっくりですよ!

高額療養費 の制度を利用したので、どうにかこの金額で収まりましたが…

それにしたって、突然の10万円の出費は痛い!!

1カ月に自己負担する医療費の上限を定め、それを超えた分が給付されるというもの。

上限額は年齢(70歳未満か70歳以上か)と年収によって決められていますが、申請すると、その上限額超えた物は後から帰ってくる事になります。

父の場合は1か月あたりの医療費は最高でも57,600円。

でも、入院の食事代は別計算なので、その分が上乗せされて入院費自体は10万円ちょっとになっちゃうんですね。

父はアルバイトなので病気休暇なんて使えず、生活費もゼロの状態…。

生活費+入院費を自分と兄で負担する事になるのですが、私たちも実家の借金返済で仕送りを増やしている状態なので、この突然の出費は結構痛いっす!

どうしよう…。

これ詰んだんじゃない?いよいよ来るとこまで来ちゃったんじゃない?!

と、マジで詰んじゃう5秒前の状態だったんですが・・・

そんな中、ふと母が言った一言ですよ。

あ!そういえば、お父さん「県民共済」の保険に入ってるわ!

なんともしもの時の為に、60歳を過ぎたあたりに、県民共済の入院保険タイプに加入してたそうなんです。

この保険のおかげで、なんと1か月で375,000円の保険金が支払われることに!

このお金のおかげで入院費も無事に支払う事が出来、父が働けない間の生活費もまかなう事が出来たんですー!

県民共済は満69歳までの人なら加入できるし掛金も一律なので入りやすい!

入っていた保険と言うのが「県民共済」というものでした。

県民共済は、各都道府県の生活協同組合が運営する、保険に関する事業なのですが…

- 年齢に関係なく掛金が一定で…

- 最長85歳まで自動更新されて…

- 加入時の医師の審査が不要!

・・・という、高齢者でも加入しやすい保険なんです。

県民共済は「満65歳まで」と「満65歳以上」で保障内容が違います。

加入する保険のタイプも違ってくるんですけど、月々支払う金額は一緒で「1000円」とか「2000円」とかなんですね。

これは満65歳以上のシニア向けの保障なんですけど…

ざっくりと、この二つのタイプにわけられます。

ちなみに「2型」は月の掛金が「2000円」という意味。

「4型」などもあるんですけど、こちらは「4000円」と言った具合になります。

- 事故や病気で入院すると、1日目から2500円~1000円(1日当たり)の保障がもらえる(年齢に応じて変化あり)

- 後遺障害が残ると等級に応じた金額がもらえる

- 死亡や重度障害が残ると30万円~200万円のお金がもらえる(年齢に応じて変化あり)

- 事故や病気で入院すると、1日目から5000円~2000円(1日当たり)の保障が貰える(年齢に応じて変化あり)

- 特定の手術の場合は一時金あり

- 死亡や重度障害が残ると3~5蔓延のお金がもらえる(年齢に応じて変化あり)

死亡保険金はそんなにいらないかな…と言う時は、熟年入院型だけの加入でも大丈夫ですし、両方の加入ももちろんOK。

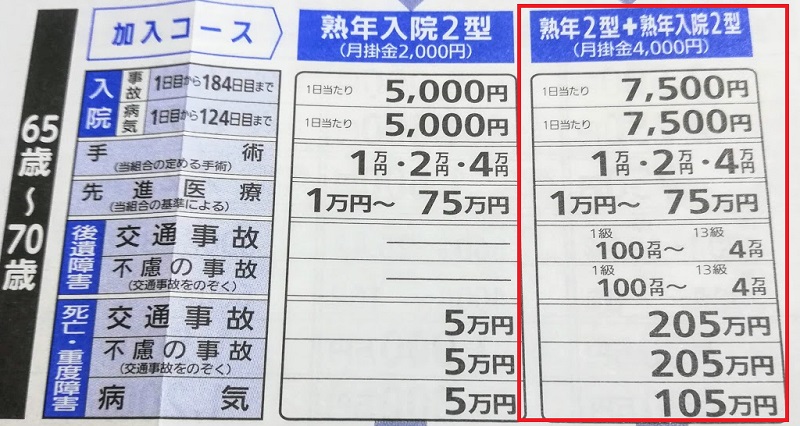

ちなみに、65歳~70歳の場合。

熟年入院型だけ加入する場合と、両方一緒に加入するのとでは、こんな金額の差になります。

月々2000円~4000円の掛金で、日額5000円~7500円の保険金が入ってくるんです。

父はギリギリ満65歳に満たない状態だったので、補償額はこれよりもちょっと高いこちらのタイプでした。

両方の保障に入っていたので、日額12,500円の保険金がおりた…という訳なんですね。

親が保険に入ってない時は入院保険だけでも入った方が安心とつくづく感じます!

両親はずっと保険に入っていなかったんですけど…

何かを感じた母が、60歳を過ぎてからこの県民共済に入ってたのが本当にラッキーでした。

今回は、県民共済には本当に助けてもらいました…。

そしてお母さん・・・グッジョブ!!

コレがなかったら、多分借金をして入院費を工面しなくちゃいけなかっただろうなと思います。

いざと言う時の為の保険…って言いますけど、両親が高齢になってくると、自分だけじゃなく親の保険も一度ちゃんと確認しといた方がいいんだなぁって、つくづく感じた一件でした。

都道府県民共済は、高齢でも掛金が一定で加入しやすい保険ですし、満69歳までなら加入できるのがいいなぁと。

もしもご両親が保険に入ってない時は、一度検討してみるのもいいかもです。