こんにちは

我が家の車はいつも10万円代の中古車だよ!

むったです。

大事に大事に乗り続けて早10年。

我が家の愛車のワゴンRがもうすぐ車検を迎えるにあたって、新しい車の購入を検討してるのですが…

安い中古車探しって難しいんだよね・・。

そんな中、たまたまポストに入ってたチラシで見かけたのが

『月々1万円ちょっとで新車の軽自動車に乗れます!』

…という、「フラット7」なるものでした。

軽自動車のカーリース フラット7とは一体なんぞや?

『フラット7』という名前のその広告でしたが、どうやらこれは「カーリース」というサービスの1つっぽいです。

カーリースとは・・・

- 契約者は好きな新車を選ぶことができ、リース会社が契約者のために車を購入

- 契約者はリース会社に月々「リース代」を支払う

- リース代には「車検代・定期整備代・税金」などの維持費も含まれる

- 決められた年数(リース期間)後には、車は返却したり、買い取ったり。さらに乗り続けるなどの選択肢があり

こんな仕組みになっています。

そう言えば「3年ごとに新車に乗れる!」とか「5年ごとに車を乗り換え♪」なんて広告を目にした事がありました!

『新車なんて家には関係のない話だよ…』と気にも留めてなかったけど、これがアレだったのかー!

で、ですね。

フラット7もその「カーリース」の一種で、こちらは『軽自動車の新車を7年リースする』サービス。

一番安いプランだと、月々1万円と消費税の10,800円の支払いで、軽自動車の新車に乗れちゃいます。

ざっくりですが・・・

- 頭金なしで、軽自動車の新車を7年間リース(借りる)し、7年間毎月決まった額を支払う方法で…

- 定期的なオイル交換(13回分)、2回の車検代、自賠責、税金(7年分)と維持費もコミコミ!(基本的なプラン)

- 7年後は「買い取り」「引き続き乗る」「返却」「新しい車に乗り換え」などから選べる

こんな感じです。

軽自動車専門のカーリースで、7年という比較的長期間なプランというのが特徴なんですね。

普段ちょい乗りにしか車を使わないので「軽でいい」なんて時や、3年・5年の短期間では乗り換えない時には向いている気がします。

フラット7のカーリースはお得なの?購入するより安いんですか?

なんとなくシステムはわかりましたけど・・・

で、結局安いの?

普通に車を買うよりお得なの??

ってところが重要ですよね。

カーリースについて検索してると、『カーリースは損をする!』とか『カーリースのデメリット』なんて言葉もちらほら…。

一見お得そうだけど、裏がありそうな気もしちゃいます。

カーリースの支払いシステム

実際にリース会社に電話して調べたところ・・・

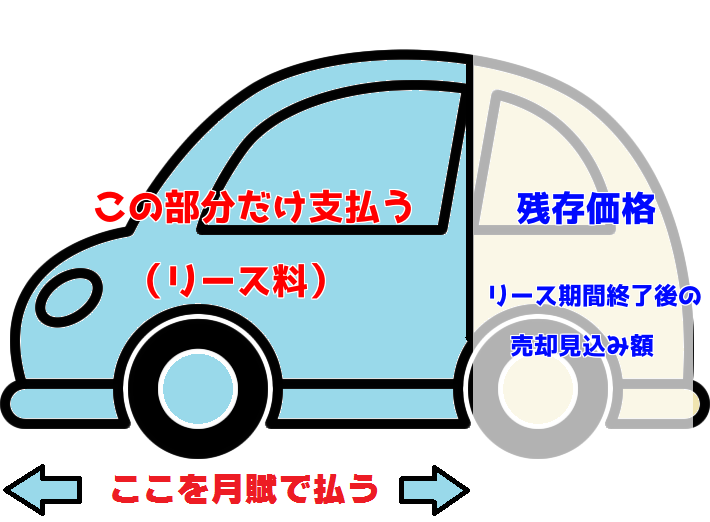

カーリースでは、『残存価格』(設定残価)というのを設定しています。

リース期間終了後の車の予想価格を見積もって、その分を差し引いた金額を月々支払っていくのでお得なんです!

とのことでした。

話を聞いただけじゃいまいちピンと来ないのですが・・・

- リース期間が7年の場合は、7年後のその車の予想価値(残存価格)をあらかじめ見積もる ⇒ 現在の新車価格は150万円だけど、7年後は50万円だろう

- 新車価格150万円から残存価格(設定残価)の50万を差し引いた100万円を、7年間のリース料として支払っていく ⇒ 12か月×7年=84回払い。月々1万円ちょっとの支払いになる

こんな感じです。

残存価格(設定残価)を引いた金額を月々支払うので、新車をまるッと購入するよりは安くなる…というわけなんですね。

・・・が!

車の使用状況によっては7年後の「査定額」が変わってくるよね?

そうなんです。

「残存価格(設定残価)」がどうやって設定されてるのか、詳細は謎ですが、こちらはリース会社ごとに細かなルールがあるようです。

- 傷やへこみがある

- タバコのヤニ汚れや匂い、コーヒーなどのシミがある

こんな場合は、査定額が「残存価格(設定残価)」を下回ってしまう事も。

そうなると、リース終了時にその 差額を支払わなくちゃいけない んです。

逆に、査定額が上回った時はその差額が 返金 されます。

今回、近所のフラット7さんへお話を聞きに行ったところ…

- 契約走行距離があり、それを超えた場合は減価査定になる

- 7年間の走行距離が7万キロを超えた時は、1キロにつき10円支払う

- 事故や定期整備などで、提携の整備所以外に持ちこんでメンテナンスしていた場合は、設定残価が下がることもある

このような決まりがあるとの事でした。

「残存価格」が高く設定されていれば、リース料は安くなる…。

でも、その分リース後の「査定額」も高値が必要になるわけで、気を使って車に乗らなきゃいけないんですね。

中古車の相場が落ちる…なんて、自分の力じゃどうにもならない事もあるわけで。

そういう点は「カーリースのデメリット」とも言えるかもです。

支払いが一定額って言うけどボーナス払いがあるので…

リースの最大のメリットは「車検や税金など、急な大きな出費がない」ところ。

毎月一定の決まった料金の支払いで済むのが売りですが・・・

チラシに『ボーナス時:〇円』って書いてあるじゃん!

そうなんです。

毎月定額と言いつつも、大抵のリースは「ボーナス時は多めの支払い設定」の上での「月々1万円ちょっと表示」。

年に2回、ボーナス時は別に3万円ちょっと支払う計算で、その他の月々の支払いが1万円ちょっとという物が多いようです。

(ボーナス時の加算額はリースの会社によって違います。)

今回、フラット7さんでの契約を検討してお店に行ってみたのですが、お話を聞いたところ「ボーナス払いなし」の場合だと、月々の支払いが5000円ほど高くなるとの事でした。

この辺りも踏まえておかないと、「話と違うじゃん!」とがっかりしちゃいますね。

でも、いろいろひっくるめて・・・

・・・なんて我が家向きのサービスなんでしょ!!

フラット7のリースが向いている人ってこんな人!

いや、なんせ我が家は今。

実家の借金問題で、家族総出で任意整理のお金の返済真っ最中…。

安い中古車を買うにしても、車検付だと15万円は必要だし…

そんなお金を一括でなんて到底無理ですやん?

かといって今のぼろ車を車検に出しても、次の車検までいろいろ故障が出ちゃいそうだし…。

今すぐ一括の15万円より、月々1万円ちょっとの7年払いの方が、ぶっちゃけ助かるんです!!

そうなんですよねー。

中古車をサクッと購入して、気を遣わずに乗りまわせるのは気分的に楽ですが、お金のことを考えると、カーリースはやっぱり便利。

- まとまったお金を払うよりも、月々の少額払いの方が助かる

- 車検や税金など、不意に訪れる突然の出費が嫌い

- そう頻繁に車を乗り換えるつもりはない

- 普通車じゃなくていいもん!軽自動車で十分だもん!

まさに我が家がこれなのですが、こんな場合はフラット7のカーリースも向いてるかもなぁと思います。

そんなこんなな「フラット7」。

直接お店に行って話を聞いた結果、新車が欲しくなったので契約する事にしましたー♪

・・・が!

カーリースには、貧乏人の敵、魔の「審査」があるんですよね・・・!

次回は、お店での契約編として、そのあたりのお話をご紹介します。